“其他(tā)收益”的(de)核算(suàn)範圍

海南(nán)瑞鑫達企業管理(lǐ)咨詢有限公司2024-04-09浏覽:320次

“其他(tā)收益”是《企業會計準則第16号——政府補助》新增的(de)一個損益類會計科目,應當在利潤表中的(de)“營業利潤”項目之上單獨列報“其他(tā)收益”項目,計入其他(tā)收益的(de)政府補助在該項目中反映。該科目專門用(yòng)于核算(suàn)與企業日常活動相關、但不宜确認收入或沖減成本費用(yòng)的(de)政府補助。

所以說,其他(tā)收益首先是會計準則下(xià)使用(yòng)的(de)一個科目,其次其他(tā)收益它不僅僅是會計科目,還是一個單獨的(de)報表項目,其他(tā)收益核算(suàn)了(le)的(de),直接在報表的(de)其他(tā)收益報表項目列示。

看到這裏,很多(duō)朋友以爲其他(tā)收益就是專用(yòng)于政府補助核算(suàn)的(de),其實其範圍并不止于政府補助。

比較常見的(de)核算(suàn)如下(xià):

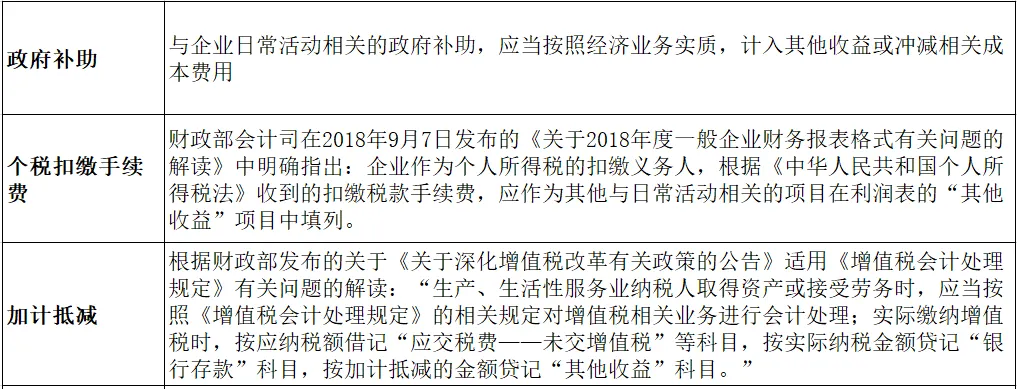

一、扣繳稅款手續費

财政部會計司在2018年9月(yuè)7日發布的(de)《關于2018年度一般企業财務報表格式有關問題的(de)解讀》中明(míng)确指出:企業作爲個人(rén)所得(de)稅的(de)扣繳義務人(rén),根據《中華人(rén)民共和(hé)國個人(rén)所得(de)稅法》收到的(de)扣繳稅款手續費,應作爲其他(tā)與日常活動相關的(de)項目在利潤表的(de)“其他(tā)收益”項目中填列。

借:銀行存款

貸:其他(tā)收益

應交稅費——應交增值稅(銷項稅額)(一般納稅人(rén))

應交稅費——應交增值稅(小規模)

二、加計抵減

根據财政部發布的(de)關于《關于深化(huà)增值稅改革有關政策的(de)公告》适用(yòng)《增值稅會計處理(lǐ)規定》有關問題的(de)解讀:“生産、生活性服務業納稅人(rén)取得(de)資産或接受勞務時,應當按照(zhào)《增值稅會計處理(lǐ)規定》的(de)相關規定對增值稅相關業務進行會計處理(lǐ);實際繳納增值稅時,按應納稅額借記“應交稅費——未交增值稅”等科目,按實際納稅金額貸記“銀行存款”科目,按加計抵減的(de)金額貸記“其他(tā)收益”科目。”

因此,增值稅加計抵減的(de)會計分(fēn)錄如下(xià):

借:應交稅費-未交增值稅

貸:銀行存款

其他(tā)收益

三、減征、免征、增加計稅抵扣額、抵免部分(fēn)稅額

通(tōng)常情況下(xià),直接減征、免征、增加計稅抵扣額、抵免部分(fēn)稅額等不涉及資産直接轉移的(de)經濟資源,不适用(yòng)政府補助準則。但是,部分(fēn)減免稅款需要按照(zhào)政府補助準則進行會計處理(lǐ)。

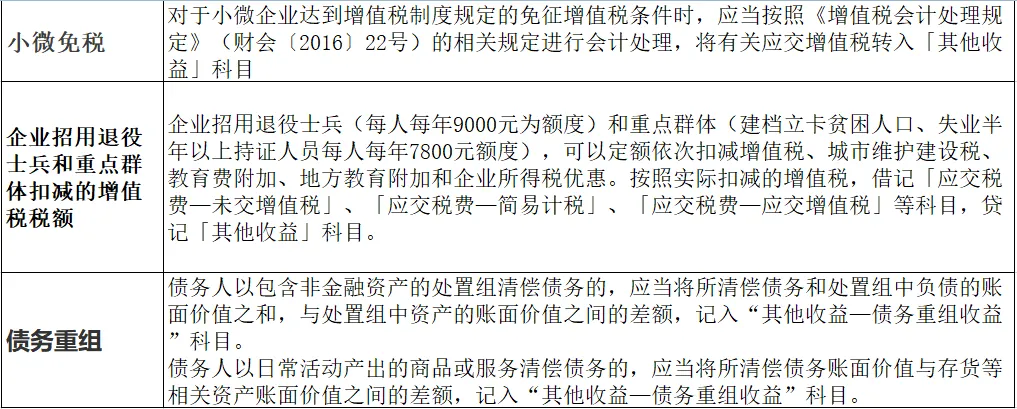

【例】屬于一般納稅人(rén)的(de)加工型企業根據稅法規定招用(yòng)自主就業退役士兵(bīng),并按定額扣減增值稅的(de),應當将減征的(de)稅額計人(rén)當期損益,借記“應交稅金—應交增值稅(減免稅額廠科目,貸記“其他(tā)收益”科目。

【例】小規模納稅人(rén)月(yuè)度不超過10萬(季度不超過30萬)免征增值稅。

銷售發生時會計處理(lǐ):

借:銀行存款

貸:主營業務收入

應交稅費——應交增值稅

确定可(kě)享受免稅優惠時的(de)會計處理(lǐ):

借:應交稅費——應交增值稅

貸:其他(tā)收益

四、政府補助

(1)、與企業日常活動相關的(de)政府補助,應當按照(zhào)經濟業務實質,計入其他(tā)收益或沖減相關成本費用(yòng)。與企業日常活動無關的(de)政府補助,計入營業外收支。通(tōng)常情況下(xià),若政府補助補償的(de)成本費用(yòng)是營業利潤之中的(de)項目,或該補助與日常銷售等經營行爲密切相關如增值稅即征即退等,則認爲該政府補助與日常活動相關。

企業選擇總額法對與日常活動相關的(de)政府補助進行會計處理(lǐ)的(de),應增設“其他(tā)收益”科目進行核算(suàn)。“其他(tā)收益”科目核算(suàn)總額法下(xià)與日常活動相關的(de)政府補助,以及其他(tā)與日常活動相關且應直接記入本科目的(de)項目。對于總額法下(xià)與日常活動相關的(de)政府補助,企業在實際收到或應收時,或者将先确認爲“遞延收益”的(de)政府補助分(fēn)攤計入損益時,借記“銀行存款”“其他(tā)應收款”“遞延收益”等科目,貸記“其他(tā)收益”科目。

(2)、企業對與資産相關的(de)政府補助選擇總額法後,爲避免出現前後方法不一緻的(de)情況,結轉遞延收益時不得(de)沖減相關成本費用(yòng),而是将遞延收益分(fēn)期轉入其他(tā)收益或營業外收入,借記“遞延收益”科目,貸記“其他(tā)收益”或“營業外收入”科目。

(3)、實務中存在政府無償給予企業長期非貨币性資産的(de)情況,如無償給予的(de)土地使用(yòng)權和(hé)天然起源的(de)天然林(lín)等。對無償給予的(de)非貨币性資産,企業在收到時,應當按照(zhào)公允價值借記有關資産科目,貸記“遞延收益”科目,在相關資産使用(yòng)壽命内按合理(lǐ)、系統的(de)方法分(fēn)期計入損益,借記“遞延收益”科目,貸記“其他(tā)收益”或“營業外收入”科目。對以名義金額(1元)計量的(de)政府補助,在取得(de)時計入當期損益。

五、債務重組

債務人(rén)以包含非金融資産的(de)處置組清償債務的(de),應當将所清償債務和(hé)處置組中負債的(de)賬面價值之和(hé),與處置組中資産的(de)賬面價值之間的(de)差額,記入“其他(tā)收益—債務重組收益”科目。

債務人(rén)以日常活動産出的(de)商品或服務清償債務的(de),應當将所清償債務賬面價值與存貨等相關資産賬面價值之間的(de)差額,記入“其他(tā)收益—債務重組收益”科目。