您的(de)位置:首頁 > 海南(nán)自貿港資訊 > 行業知識

什(shén)麽是企業“四流一緻”?“四流不一緻”涉嫌“虛開”嗎?看金稅四期如何解讀?

海南(nán)瑞鑫達企業管理(lǐ)咨詢有限公司2023-08-10浏覽:333次

企業在采購過程中,往往會發生“四流不一緻”的(de)情況,這不僅會給企業造成一定的(de)涉稅風險,情況嚴重更會涉嫌犯罪,給企業帶來無可(kě)挽回的(de)損失。

四流不一緻有哪些風險 ?

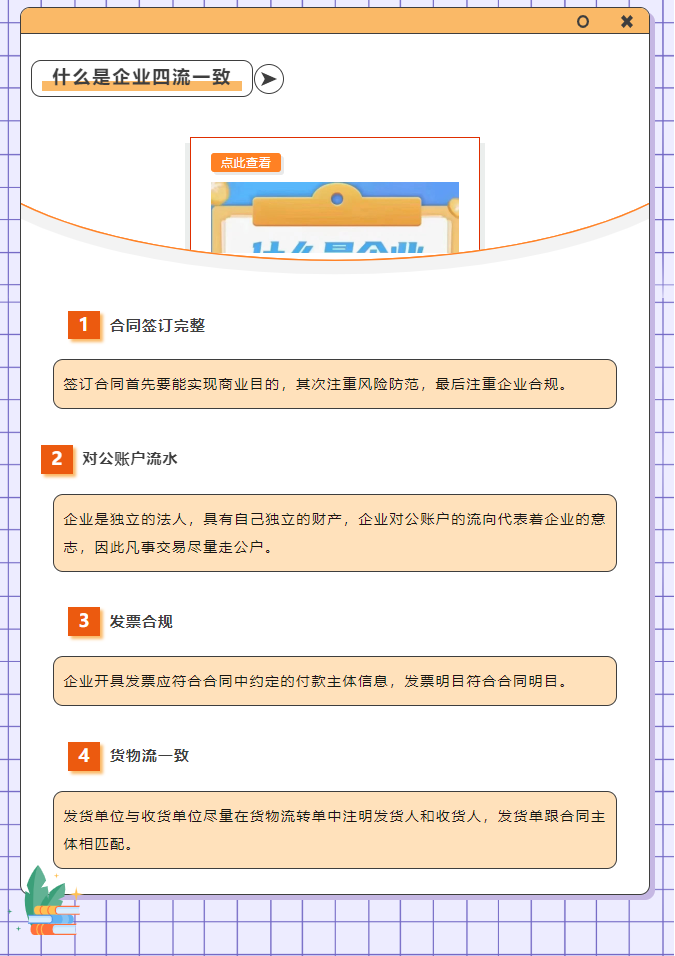

我們常說的(de)“三流一緻”,就是銷售方、開票(piào)方和(hé)收款方爲同一主體;購買方、受票(piào)方和(hé)付款方爲同一主體,達到三流一緻。

“四流一緻”主要是在“三流一緻”的(de)基礎上再多(duō)加了(le)一個合同流!就是雙方簽署的(de)合同也(yě)跟實際發生的(de)業務、金額、發票(piào)對應得(de)上。

1. 增值稅涉稅風險

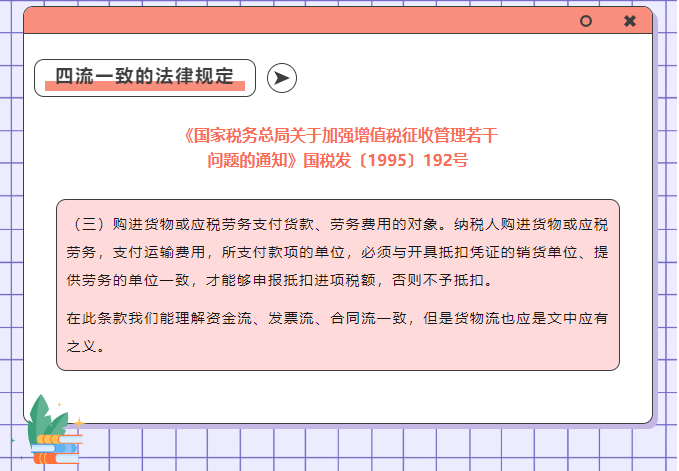

國家稅務總局關于加強增值稅征收管理(lǐ)若幹問題的(de)第三項明(míng)确規定:納稅人(rén)購進貨物(wù)或應稅勞務,支付運輸費用(yòng),所支付款項的(de)單位,必須與開具抵扣憑證的(de)銷貨單位、提供勞務的(de)單位一緻,才能夠申報抵扣進項稅額,否則不予抵扣。

“四流一緻”通(tōng)常是稅務機構判定交易是否真實的(de)依據。四流不一緻可(kě)能會導緻其相應的(de)進項稅不能抵扣,追補稅款及滞納金,甚至會繳納相應的(de)罰款。

2. 企業所得(de)稅涉稅風險

(1)三流、四流不一緻,可(kě)能會被懷疑買發票(piào)等被認定爲“偷稅”,從而導緻稅前不能扣除。

(2)未通(tōng)過公戶支付貨款,很容易收到虛開的(de)發票(piào)(例如供應商找第三方開票(piào)等)。

3. 可(kě)能面臨刑法責任

“四流不一緻”,很可(kě)能涉嫌“虛開發票(piào)”,嚴重的(de)還會面臨刑事責任。

“四流不一緻”雖然說并不必然導緻構成“虛開發票(piào)”,但還是奉勸老闆和(hé)會計們,如果業務是真實發生的(de),盡可(kě)能做(zuò)到“四流一緻”,以免帶來不必要的(de)麻煩。

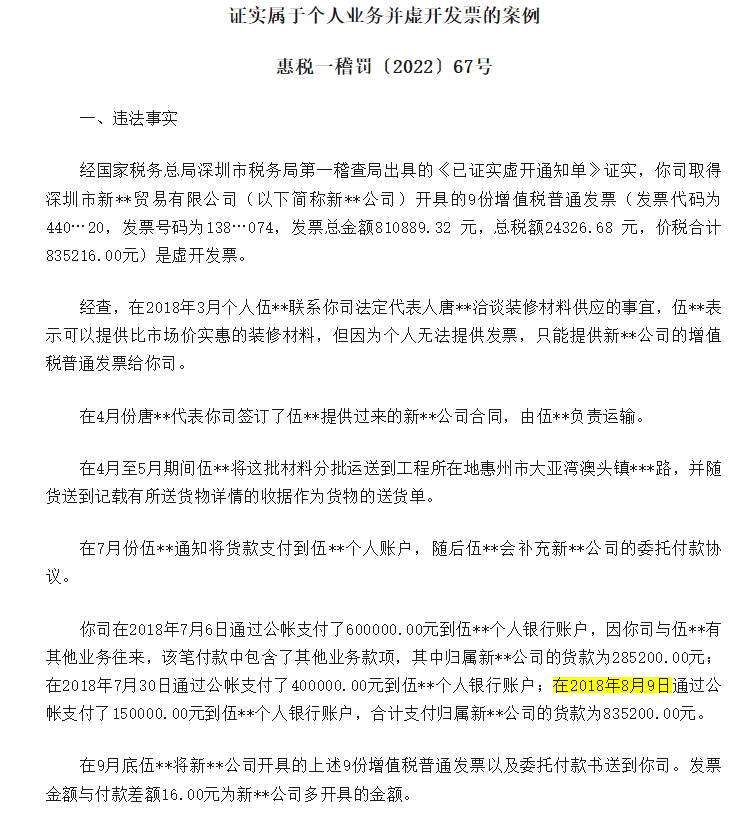

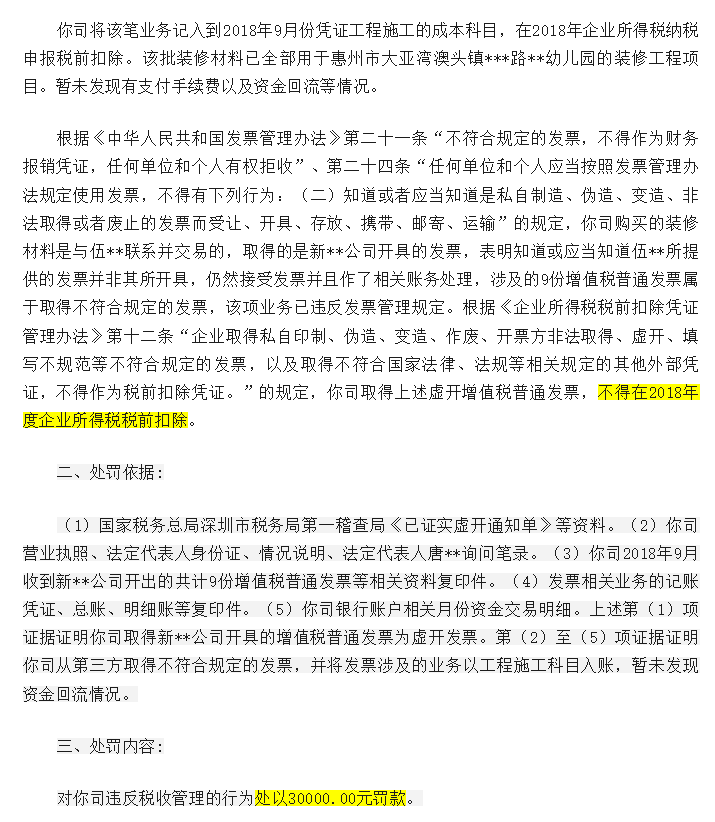

~ 舉個例子 ~

從以上案例,我們看到最大(dà)的(de)問題便是資金流與發票(piào)流不一緻,從而導緻罰款。

那資金流與發票(piào)流可(kě)以不一緻嗎?國家稅務總局給出的(de)答(dá)案是:可(kě)以!

當資金流和(hé)發票(piào)流不一緻的(de)時候,隻要業務是真實發生且向實際接受服務一方開具發票(piào)是沒有問題的(de)。

企業四流不一緻,便會被稅務機關定性爲虛開發票(piào)。真實情況是否如此?四流不一緻與虛開發票(piào)有哪些關聯呢(ne)?

小顧的(de)公司作爲購買方,委托總公司代爲支付投标保證金和(hé)中标服務費共200萬元,合同均爲小顧的(de)公司簽訂,銷售方A公司把發票(piào)開給小顧的(de)公司。

這裏面的(de)資金流不一緻,涉及的(de)200萬元增值稅小顧公司能否允許抵扣?A公司屬不屬于虛開發票(piào)?

這裏總公司就是一個代墊款項的(de)角色,取得(de)的(de)200萬元專票(piào)依然能抵扣。

在确保業務真實的(de)前提下(xià),因行業或企業資金監管制度規定,發生“付款方與受票(piào)方不一緻”情形的(de),原則上是可(kě)以抵扣的(de),但是需出具相關證明(míng)資料,比如委托代墊協議,授權書等。這些情況允許四流不一緻!

一般情況下(xià),收款方向付款方開具發票(piào)。存在代收代付的(de)情況下(xià),如果收款方向代收代付方開具發票(piào),而實際采購方不能收到發票(piào),很容易被認定爲虛開發票(piào),進而引發虛開發票(piào)的(de)法律風險。

總而言之,如果你的(de)業務真實,且相關的(de)原始憑證均能證明(míng)業務的(de)真實性,那麽“三方代付”可(kě)作爲“四流不一緻”的(de)補充說明(míng)。

如果企業存在四流不一緻,該如何自查風險?1. 是否存在虛開發票(piào)的(de)情況?

2. 是否存在發票(piào)稅率開錯?

3. 是否存在未按照(zhào)規定開具合格的(de)發票(piào)?

4. 是否存在随意作廢開具的(de)發票(piào)?

5. 是否存在疫情期間免稅發票(piào)開具錯誤?

6. 是否存在發票(piào)清單開具錯誤?

7. 是否存在購銷不匹配、進銷項明(míng)顯異常?

8. 是否存在取得(de)稅收窪地發票(piào)過多(duō)?

9. 是否存在企業之間環開,對開發票(piào)?

10. 是否存在經常淩晨開具發票(piào)?

11. 是否存在金額全部頂格開票(piào)?

12. 是否存在取得(de)白條入賬等以其他(tā)憑證代替發票(piào)使用(yòng)?

13. 是否存在業務真實發生但沒有取得(de)發票(piào)找發票(piào)來沖抵?

14. 是否存在企業隻有銷項稅,沒有進項稅,利潤太高(gāo),找發票(piào)來抵稅?

15. 是否存在股東分(fēn)紅個稅高(gāo),爲了(le)減少分(fēn)紅金額,找點發票(piào)來規避?

大(dà)多(duō)數企業往往都面臨“四流不一緻”的(de)局面,老闆與财務不知道從何處著(zhe)手自查,最後等來的(de)便是稅務稽查的(de)消息,面臨罰款+滞納金等一系列的(de)處罰。

本文來源于網絡平台,如有侵權,請聯系删除。