您的(de)位置:首頁 > 海南(nán)自貿港資訊 > 行業知識

新《公司法》即将施行!未實繳的(de)公司該怎麽辦?

海南(nán)瑞鑫達企業管理(lǐ)咨詢有限公司2024-02-08浏覽:426次

新《公司法》出台,以前的(de)沒實繳的(de)公司怎麽辦?快(kuài)跟小瑞一起來看下(xià)吧!

新公司法即将實施

認繳制不複存在

2023年12月(yuè)29日,十四屆全國人(rén)大(dà)常委會第七次會議表決通(tōng)過了(le)新修訂的(de)《公司法》,将于2024年7月(yuè)1日起施行。

其中,最爲引人(rén)注目的(de)一點是:

第四十七條第一款 有限責任公司的(de)注冊資本爲在公司登記機關登記的(de)全體股東認繳的(de)出資額。全體股東認繳的(de)出資額由股東按照(zhào)公司章(zhāng)程的(de)規定自公司成立之日起五年内繳足。

簡單來說,就是認繳制公司必須在五年之内全部繳納,不能像之前一樣隻認不繳了(le)!

除此之外,還有8點其他(tā)變化(huà)(共計9點變化(huà)),感興趣的(de)可(kě)以看下(xià)這篇→《重大(dà)修改!新公司法9大(dà)變化(huà)!認繳制被“取消”了(le)?》

那麽,當新《公司法》實施以後,以前的(de)認繳制公司該怎麽辦呢(ne)?除了(le)正常繳納外,還有三種處理(lǐ)方法:減資(撤資)、股權轉讓和(hé)注銷。

三種處理(lǐ)方式

減資(撤資)、股權轉讓和(hé)注銷

上文說了(le),新《公司法》實施以後,想繼續經營就隻能按照(zhào)規定正常繳納注冊資金。

但如果初期認繳資金太高(gāo)怎麽辦?不想幹了(le)又怎麽辦?那就涉及到三個問題:減資(撤資)、股權轉讓和(hé)注銷。

01、減資或撤資一、注冊資金太大(dà),是否允許減資?

當然允許減資。但是要遵循嚴格的(de)手續并注意以下(xià)内容:

1、公司減少注冊資本,必須召開股東大(dà)會,經代表三分(fēn)之二以上表決權的(de)股東通(tōng)過。

2、需要編制資産負債表及财産清單便于清楚的(de)知道債權人(rén)名單及金額,進行逐一書面通(tōng)知并公告,告知減資方案。

3、根據債權人(rén)的(de)要求清償債務或提供擔保,以滿足債權人(rén)的(de)法定權利。

4、不得(de)違法減資。

二、減資、撤資如何進行稅務處理(lǐ)?

這就要需要區分(fēn)個人(rén)股東減資和(hé)法人(rén)股東減資了(le):

1.個人(rén)股東減資撤資

1)撤資收回金額>投資成本

需要交稅,按照(zhào)“财産轉讓所得(de)”項目繳納個人(rén)所得(de)稅。

應納稅所得(de)額=個人(rén)取得(de)的(de)股權轉讓收入—原實際出資額(投入額)及相關稅費。

注意:股權收入是全口徑收入,既包括股權轉讓價款,也(yě)包括賠償金、違約金等價外收入;

對非法人(rén)企業投資份額轉讓,比照(zhào)股權轉讓進行個人(rén)所得(de)稅處理(lǐ)。

2)撤資收回金額偏低卻無正當理(lǐ)由的(de)

稅務局有權核定股權轉讓收入,計算(suàn)繳納個人(rén)所得(de)稅。

3)撤資收回金額<投資成本,但有正當理(lǐ)由

無需繳納個人(rén)所得(de)稅。

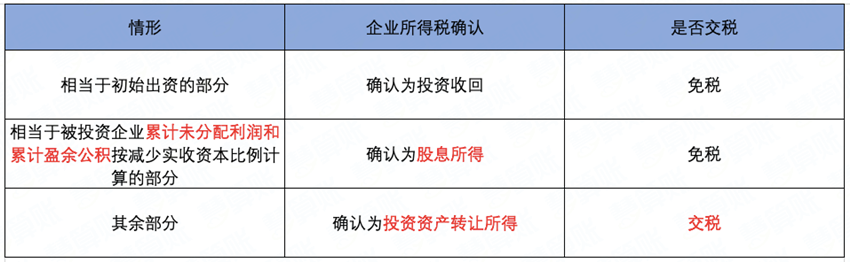

2.法人(rén)股東撤資減資

一張圖總結:

02、股權轉讓

一、之前公司是認繳制,現在轉讓股權,能否0元或者低價轉讓?

稅務局曾經對此類問題做(zuò)過答(dá)複,簡單來說:

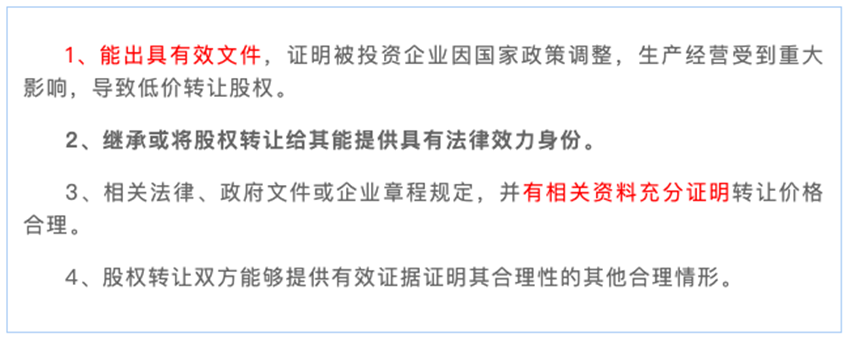

1.股權轉讓可(kě)以0元轉讓,但必須有正當理(lǐ)由。

0元或者低價轉讓股權的(de)正當理(lǐ)由如下(xià):

2.如果無正當理(lǐ)由,即使0元轉讓,稅務局也(yě)會進行核定。

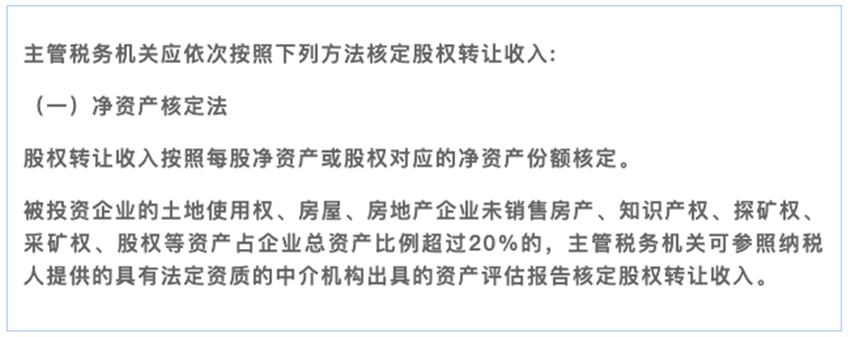

二、稅務局如何核定股權轉讓價格?

根據國家稅務總局公告2014年第67号《股權轉讓所得(de)個人(rén)所得(de)稅管理(lǐ)辦法(試行)》十四條的(de)規定:

三、股權轉讓涉及哪些稅費?

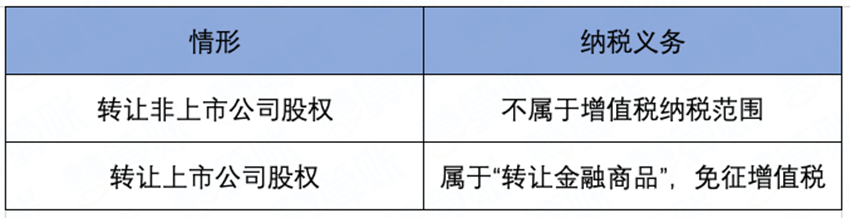

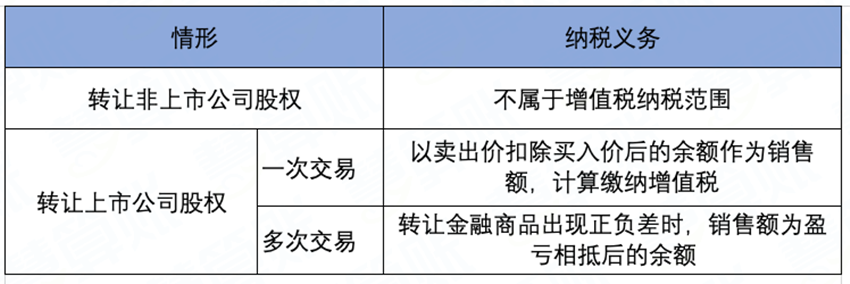

1)增值稅

當個人(rén)股東轉讓股權:

注:相抵後出現負差,可(kě)結轉至下(xià)期,但年末仍出現負差的(de),不得(de)轉入下(xià)一會計年度。

2)個人(rén)所得(de)稅

轉讓非上市公司股權—按“财産轉讓所得(de)”計征

轉讓上市公司股權—暫免征收個人(rén)所得(de)稅(對個人(rén)轉讓限售股取得(de)的(de)所得(de),按照(zhào)“财産轉讓所得(de)”,适用(yòng)20%的(de)比例稅率征收個人(rén)所得(de)稅)

3)企業所得(de)稅

企業股權投資轉讓所得(de)或損失= 股權投資的(de)收入 - 股權投資成本

注:被投資企業對投資方的(de)分(fēn)配支付額,如果超過被投資企業的(de)累計未分(fēn)配利潤和(hé)累計盈餘公積金而低于投資方的(de)投資成本的(de),視爲投資回收,應沖減投資成本。

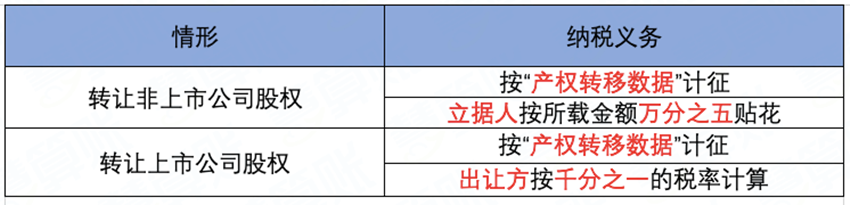

4)印花稅

5)土地增值稅

股權轉讓方式的(de)過程中,如不動産價值占公司淨資産的(de)比例較大(dà),稅務機關可(kě)能會據此認定股權轉讓行爲的(de)實質爲轉讓不動産,并征收土地增值稅。03、注銷

一、公司注銷時,認繳的(de)出資額需要補齊嗎?

要分(fēn)兩種情況來看:

1.沒有債務

債權債務清理(lǐ)完畢沒有未獲得(de)清償的(de)債務,不差錢,那可(kě)以直接申請注銷,不需要補齊。

2.有債務未清償

辦理(lǐ)注銷時差欠到期債務不能清償,債權人(rén)可(kě)以申請破産,按企業破産法規定,該出資額要加速到期,也(yě)就是必須補齊。

另外,按照(zhào)最高(gāo)法院公司法司規定,公司解散時,股東尚未繳納的(de)出資均應作爲清算(suàn)财産,股東尚未繳納的(de)出資,包括到期應繳未繳的(de)出資,以及依照(zhào)公司法規定分(fēn)期繳納尚未屆滿繳納期限的(de)出資。

總結:公司注銷時要不要補齊出資,主要是考慮公司對外負債清償情況。也(yě)就是到期要補齊,沒到期如果有債務未能清償也(yě)要加速到期,如果沒有債務也(yě)沒有到期就不用(yòng)補齊了(le)。

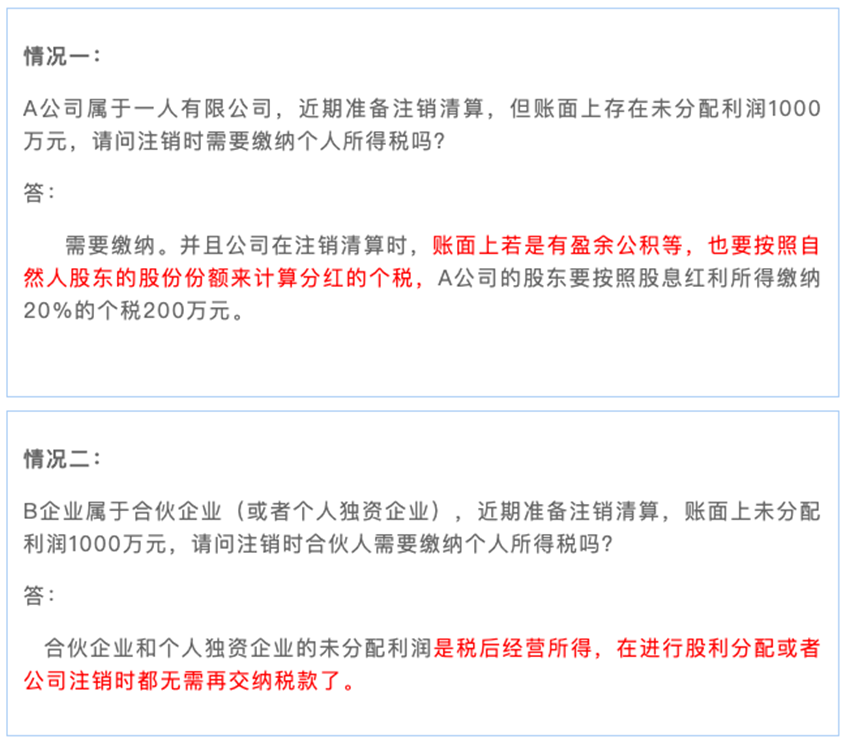

二、公司要注銷,賬上的(de)實收資本、未分(fēn)配利潤要交稅嗎?

1.實收資本要交稅嗎?舉個例子:

某公司是一家自然人(rén)持股的(de)公司,準備注銷時賬面還有500萬元的(de)實收資本。

問:自然人(rén)股東在分(fēn)回500萬元實收資本時,是否需要繳納個人(rén)所得(de)稅?

回答(dá):

1)若自然人(rén)股東僅收到500萬元的(de)分(fēn)回款,無需繳納個人(rén)所得(de)稅。

2)退還的(de)款項若是超過500萬元,則需要繳納個人(rén)所得(de)稅。

2.“未分(fēn)配利潤”要交稅嗎?

也(yě)就是說,在注銷時,個人(rén)獨資企業和(hé)合夥企業的(de)未分(fēn)配利潤不需要繳納個稅,而股份有限公司和(hé)有限責任公司都是需要繳納個人(rén)所得(de)稅的(de)。

本文來源于網絡平台,如有侵權,請聯系删除。