您的(de)位置:首頁 > 海南(nán)自貿港資訊 > 行業知識

注意:代發工資被查了(le)!

海南(nán)瑞鑫達企業管理(lǐ)咨詢有限公司2023-08-21浏覽:282次

【 一 】

突發!代發工資被查了(le)!

據上海市嘉定區人(rén)民檢察院一則起訴書顯示:

違法事實:

2018年1月(yuè)至2019年10月(yuè),被告人(rén)餘某某夥同被告人(rén)楊某某,先後注冊設立上海*甲企業管理(lǐ)有限公司(以下(xià)簡稱*甲公司)、上海**人(rén)力資源有限公司(以下(xià)簡稱**公司)、上海*乙企業管理(lǐ)有限公司(以下(xià)*乙公司)等三家公司,并招聘被告人(rén)王某乙爲員工,以提供薪酬優化(huà)、合理(lǐ)避稅、代發工資爲名,通(tōng)過被告人(rén)陳某某、王某甲介紹,在無真實業務的(de)情況下(xià),通(tōng)過資金過賬後扣除開票(piào)費用(yòng)再返還資金的(de)方式,向**家具用(yòng)品(上海)有限公司,上海**網絡科技有限公司等30家單位虛開增值稅普通(tōng)發票(piào)300餘份,票(piào)面金額合計人(rén)民币2000餘萬元。

法律責任:

1、建議對餘某某、楊某某各判處有期徒刑三年,緩刑三年六個月(yuè),并處罰金十四萬元;

2、建議判處陳某某有期徒刑二年八個月(yuè),緩刑三年,并處罰金十二萬元;

3、建議判處王某甲有期徒刑二年二個月(yuè),緩刑二年六個月(yuè),并處罰金十萬元;

4、建議判處王某乙有期徒刑一年,緩刑一年,并處罰金三萬元。

【 二 】

稅局怎麽查工資?

四大(dà)切入點+兩稅對比!

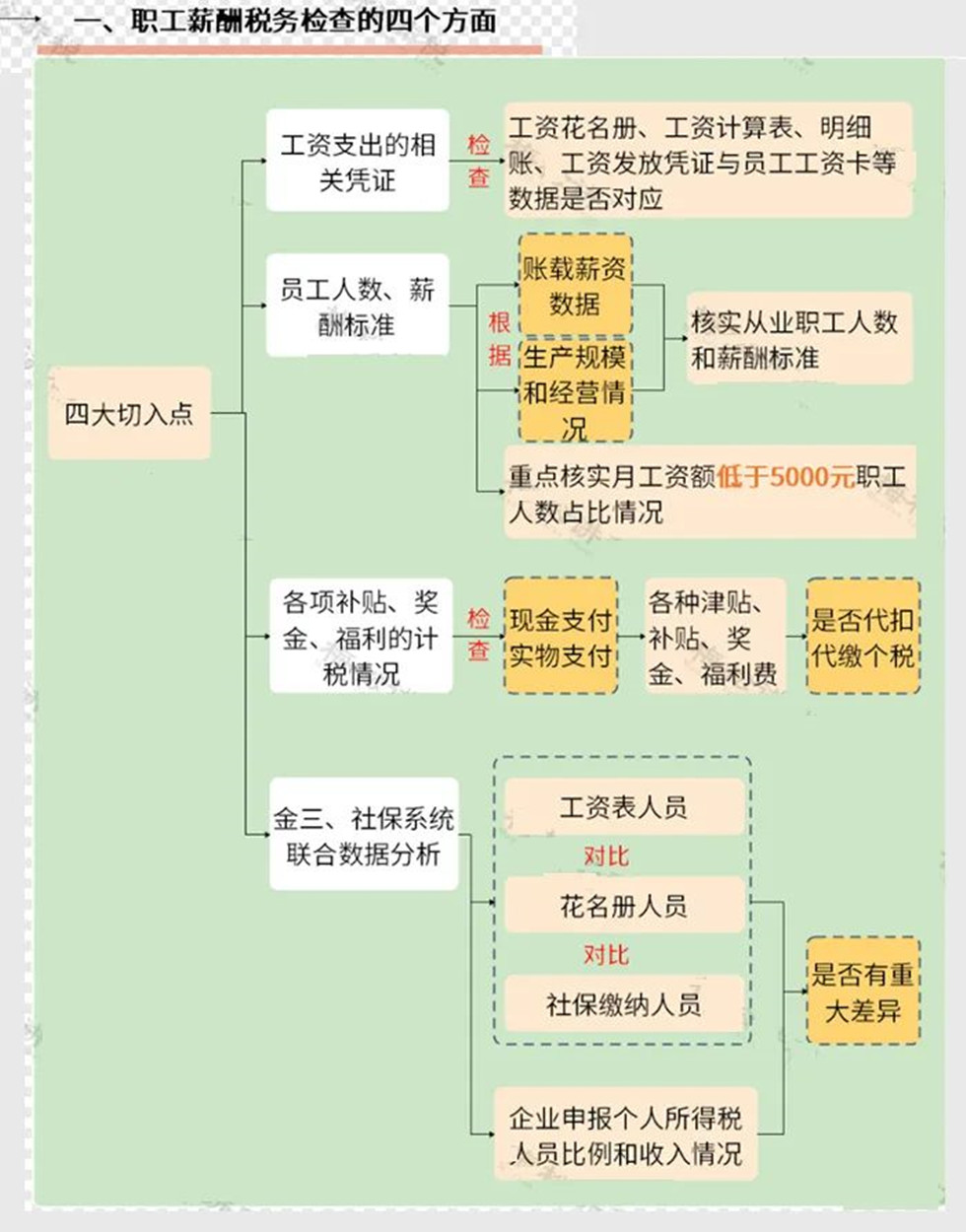

一、四大(dà)切入點

二、企業所得(de)稅與個人(rén)所得(de)稅數據對比

兩者稽核比對的(de)數據來源爲:

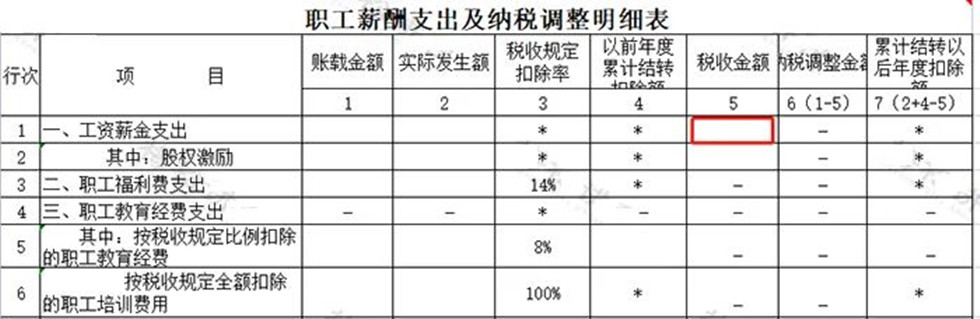

1、企業所得(de)稅稅前扣除的(de)工資薪金

企業所得(de)稅稅年度納稅申報表中《職工薪酬支出及納稅調整明(míng)細表》

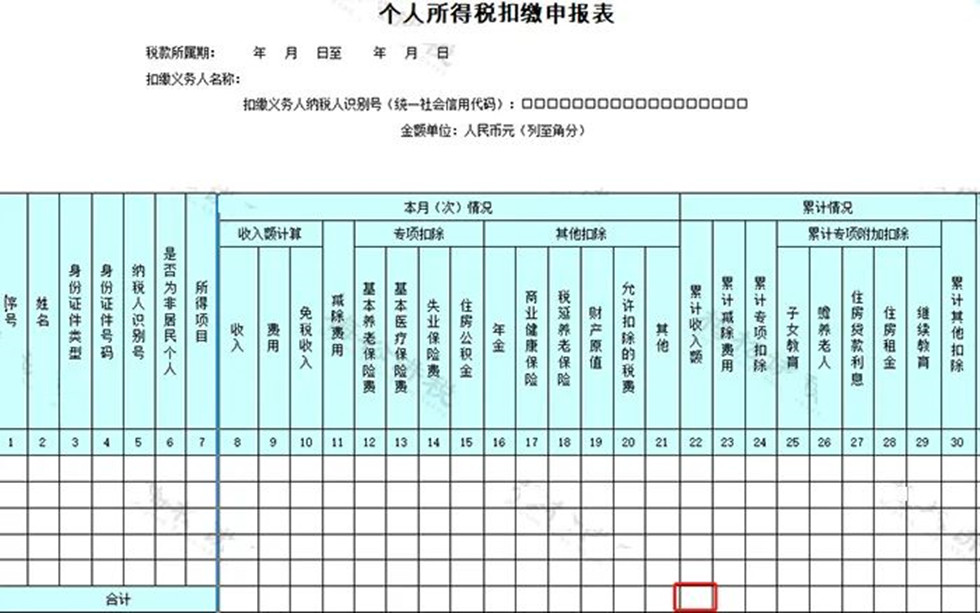

2、個人(rén)所得(de)稅的(de)工資薪金所得(de)

個人(rén)所得(de)稅扣繳申報表中的(de)全年累計收入額

警惕!這6種發工資方式

查到必罰!

結合目前國内企業的(de)主流做(zuò)法,目前這6類個稅違規手段一經查出,必定受罰。

1.找發票(piào)抵稅,造成費用(yòng)異常

這樣操作很多(duō)企業都感覺比較簡單,比如每個月(yuè)員工找2000元發票(piào)去報銷,很多(duō)會計圖省事,不管三七二十一,直接計入福利費、差旅費等。如果長期大(dà)額處理(lǐ)的(de)話,會造成企業期間費用(yòng)異常。

2.故意不用(yòng)銀行發工資

當移動支付成爲潮流的(de)時候,你們還在苦苦地用(yòng)現金發工資。你自己想一下(xià)正常嗎?公司基本戶都有,員工也(yě)不少,公司也(yě)不在偏遠山區。據不完全統計,不通(tōng)過銀行發放工資的(de)企業,不申報個稅、少申報的(de)情況基本都存在。此類企業請注意,再有這樣的(de)做(zuò)法,你将會承擔後果的(de)。

3.補貼不申報個稅

也(yě)許是因爲會計對稅法不熟悉,也(yě)許企業故意不申報個稅,總有部分(fēn)企業把企業的(de)飯補、話補、房(fáng)補、結婚補貼、生日禮金沒有合并工資進行納稅申報,你們公司有嗎?抓緊整改吧!

4.大(dà)量員工零申報

這裏一定要強調一個比例問題,一個企業如果和(hé)同地區同行業相比,工資在5000元以下(xià)的(de)明(míng)顯偏低的(de)話,你們已經是高(gāo)風險企業了(le)!

5.虛增人(rén)員分(fēn)攤工資

工資太高(gāo),找個李鬼代發工資。這也(yě)是很多(duō)企業的(de)伎倆。

6.故意混淆勞務和(hé)工資申報

尤其是很多(duō)勞動密集型企業,勞務工、臨時工、第三方員工,很多(duō)屬于勞務所得(de)進行納稅申報,但是按照(zhào)工資進行申報了(le)!尤其是營改增之後勞務公司、建築企業等都要高(gāo)度重視。根據個人(rén)所得(de)稅法不是全職員工是不可(kě)以工資申報個稅的(de)!

注意了(le)!發工資

8大(dà)風險點,趕緊對照(zhào)自查!

爲啥一查工資就會有問題?請對照(zhào)自查一下(xià),企業是否存在以下(xià)25個風險點。

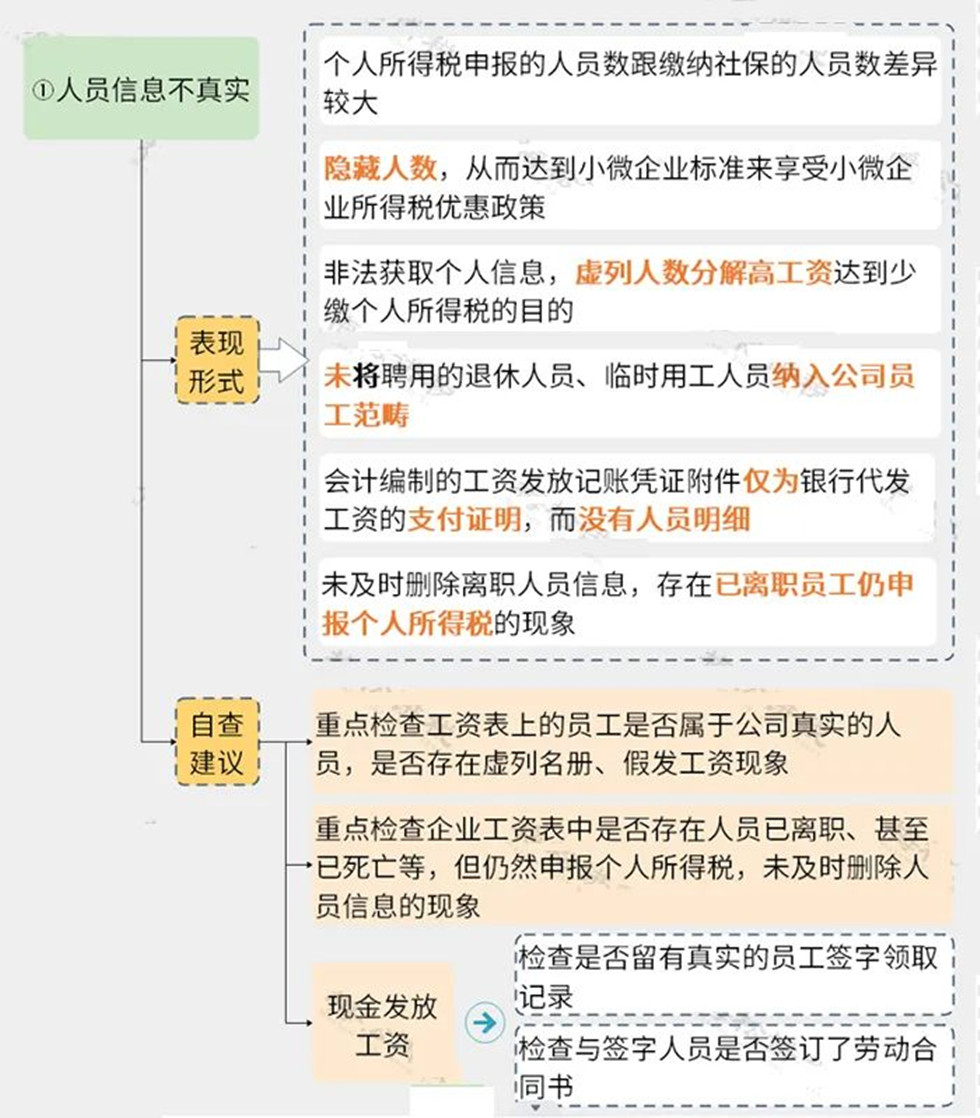

1、虛列人(rén)員

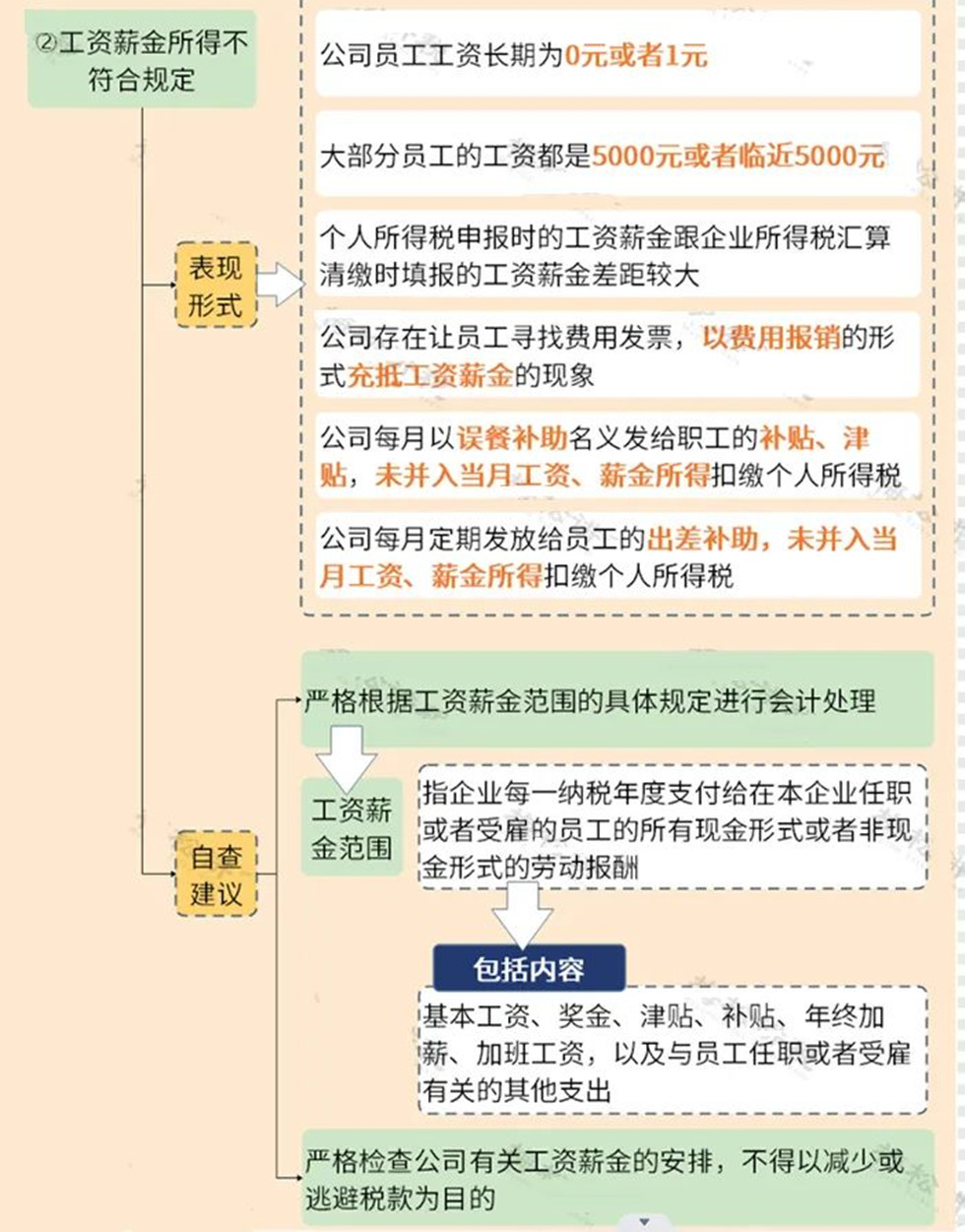

2、工資發放不符合規定

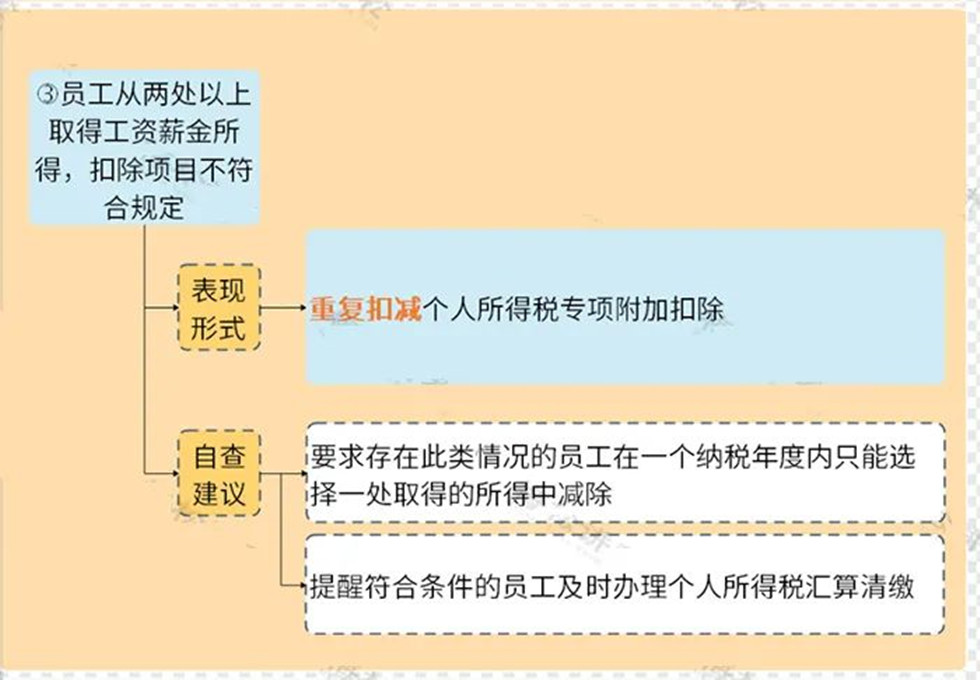

3、重複扣減專項附加扣除

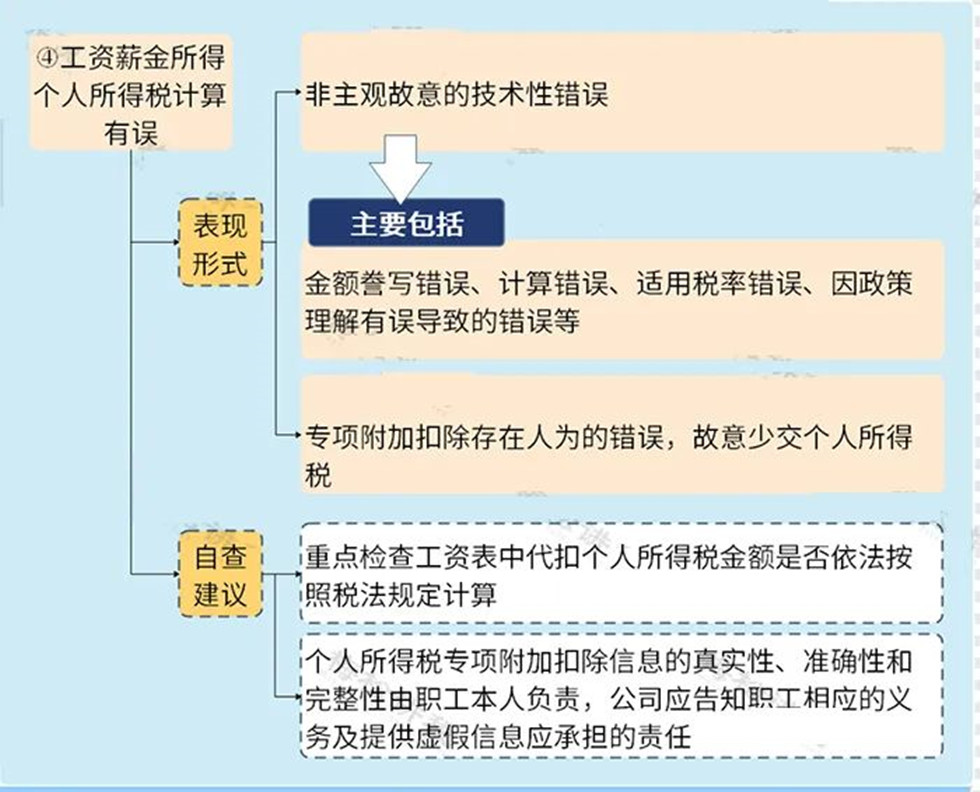

4、故意或非主觀計算(suàn)有誤

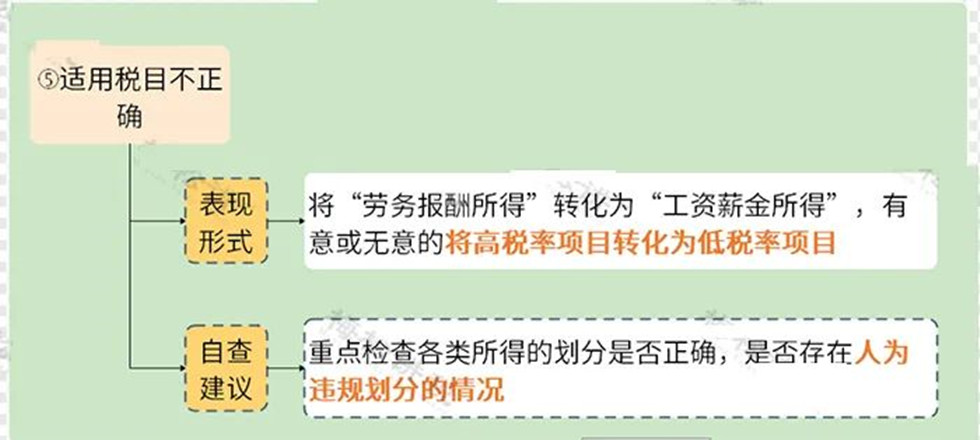

5、随意變更适用(yòng)稅目

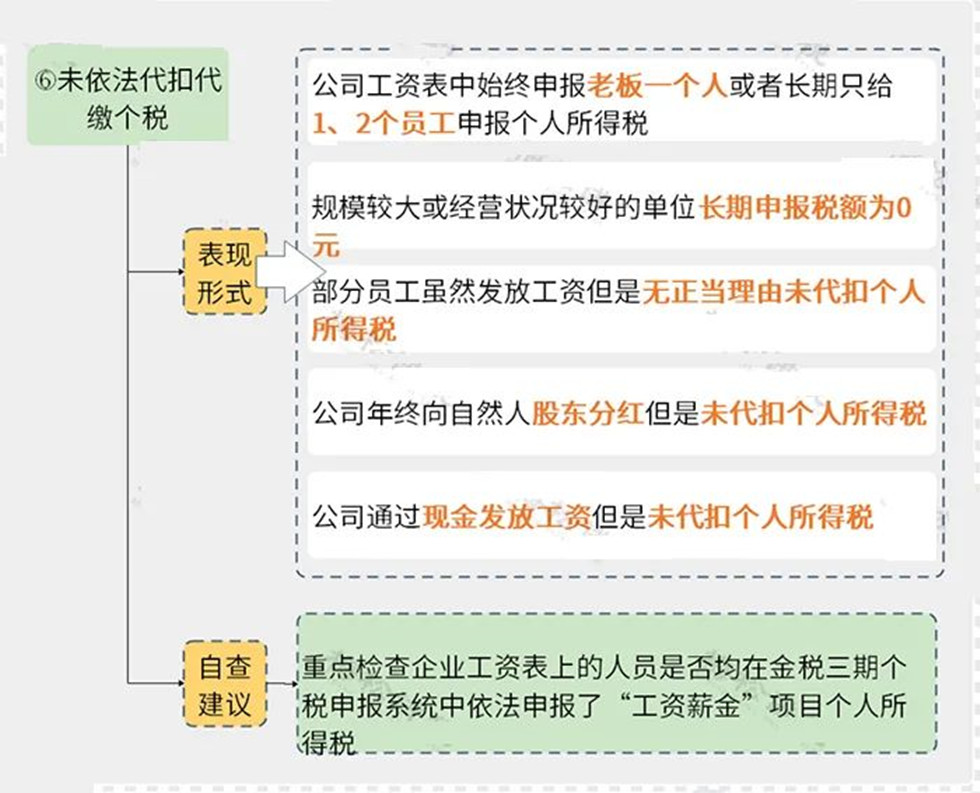

6、未依法代扣代繳個稅

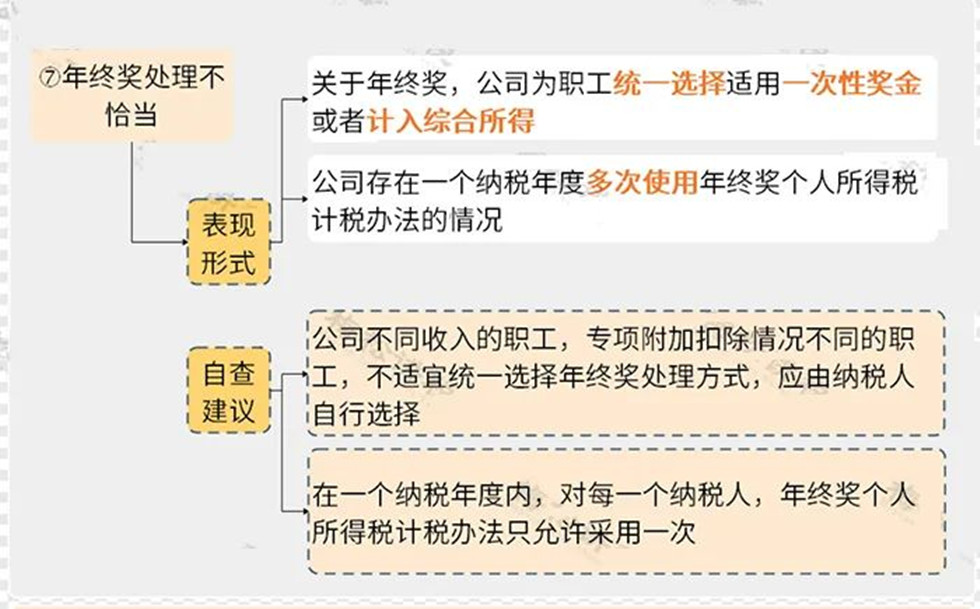

7、多(duō)次适用(yòng)年終獎計稅辦法

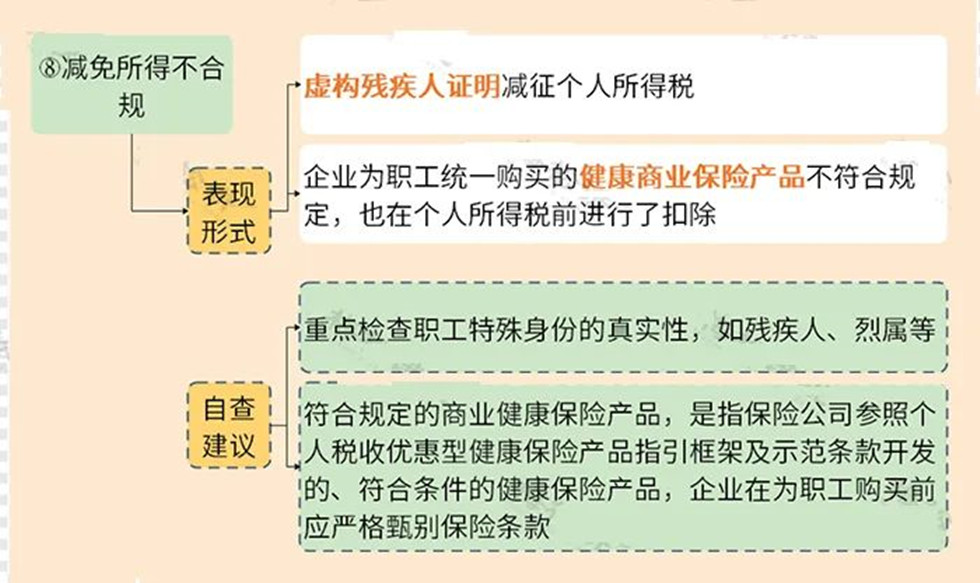

8、未按規定适用(yòng)減免政策

本文來源于網絡平台,如有侵權,請聯系删除。