公司法人(rén)不領工資、也(yě)不繳社保,個稅零申報違法?

海南(nán)瑞鑫達企業管理(lǐ)咨詢有限公司2023-08-25浏覽:270次

說起工資,就想起社保和(hé)個稅,如果你遇到這種問題應該如何解決?

我們公司沒有人(rén)員,也(yě)沒有發工資,這個個稅應該怎麽報?

下(xià)面這類問題,大(dà)同小異,很多(duō)初創企業都會遇到:

✦公司隻有法人(rén)一人(rén),不發工資,不交社保,零申報個稅,會不會有問題?

✦公司的(de)法人(rén)要交社保可(kě)以不發工資嗎?那如果不發工資隻交社保,那法人(rén)的(de)個人(rén)部分(fēn)的(de)社保怎麽做(zuò)賬務處理(lǐ)?可(kě)以不申報個稅嗎?

✦公司隻有法人(rén),不發工資,不交社保,零申報個稅違法嗎?

現在小瑞把問題一個個的(de)分(fēn)解講一下(xià):

~~ 1 ~~

公司可(kě)以隻有一個人(rén)嗎?

可(kě)以隻有法人(rén)一個,并不違反《公司法》規定。

我國允許設立“一人(rén)有限責任公司”,即隻有一個自然人(rén)股東或者一個法人(rén)股東的(de)有限責任公司。一人(rén)有限責任公司與普通(tōng)有限責任公司沒有太多(duō)的(de)區别,唯一的(de)風險就是如果股東不能證明(míng)公司财産獨立于股東自己的(de)财産的(de),應當對公司債務承擔連帶責任,如果企業是注冊的(de)一人(rén)有限公司,建議最好做(zuò)私人(rén)财産公證,實際經營過程中公私款分(fēn)開,保留好法律要求的(de)财稅文件。

公司可(kě)以隻有一個人(rén),但是存在如下(xià)的(de)風險。

一、财産混同極容易構成

一人(rén)有限公司因爲股東的(de)唯一性,在缺乏相應的(de)監督與掣肘下(xià),實踐中極易發生股東與公司人(rén)格混同,損害債權人(rén)利益的(de)情形。在實踐中,股東個人(rén)與公司的(de)财産發生混同的(de)情形主要有以下(xià)幾個方面:首先是公司的(de)經營場所與股東的(de)居所混合使用(yòng),或者子公司與母公司的(de)經營場所爲同一場所。另外,股東不嚴格區分(fēn)公司财産與股東個人(rén)财産,公司财産被用(yòng)于股東個人(rén)支出而未作适當記錄,或者沒有保持完整的(de)公司财産記錄,均将導緻财産混同,其結果是公司的(de)财産消失于股東個人(rén)的(de)“保險櫃”中,損害債權人(rén)利益。

二、舉證責任倒置加大(dà)證明(míng)難度

《公司法》第63條明(míng)确規定要求一人(rén)有限責任公司的(de)股東應當将公司财産與個人(rén)财産嚴格分(fēn)離,強調一人(rén)公司的(de)财務會計報告編制和(hé)審計義務,意在限制一人(rén)有限責任公司股東采用(yòng)将公司财産與個人(rén)财産混同等手段逃避債務,從而損害公司債權人(rén)的(de)利益。關于舉證責任分(fēn)配,如果是證明(míng)一般有限公司的(de)股東财産和(hé)公司财産混同情形,舉證責任采取“誰主張誰舉證”的(de)分(fēn)配原則;但對于一人(rén)有限責任公司則實行舉證責任倒置,股東如果不能證明(míng)公司财産獨立于股東自己的(de)财産的(de),就應當對公司債務承擔連帶責任。

溫馨提示:

一、盡量不要注冊一人(rén)有限責任公司

已設立一人(rén)有限責任公司的(de),趕快(kuài)加上一名小股東吧,可(kě)以加上自己信任的(de)親人(rén)朋友(貼心提示:選人(rén)需謹慎!),做(zuò)好工商變更登記。最好是找專業律師幫您根據公司的(de)實際情況重新好好設計一個最合理(lǐ)的(de)股權架構。

二、每年做(zuò)好審計

一人(rén)有限責任公司需要強制每年一度的(de)審計。

根據公司法第62條規定:“一人(rén)有限責任公司應當在每一會計年度終了(le)時編制财務會計報告,并經會計師事務所審計。”

公司應當根據《會計法》以及《企業會計準則》、《企業會計準則解釋》等規範要求建立财務管理(lǐ)制度,編制符合要求的(de)财務報表,保存原始記賬憑證、銀行明(míng)細和(hé)轉賬憑證、賬冊等資料,并且按照(zhào)法律規定進行年審,審計報告保持真實性和(hé)連續性。

~~ 2 ~~

可(kě)以不給法人(rén)發工資繳納社保?

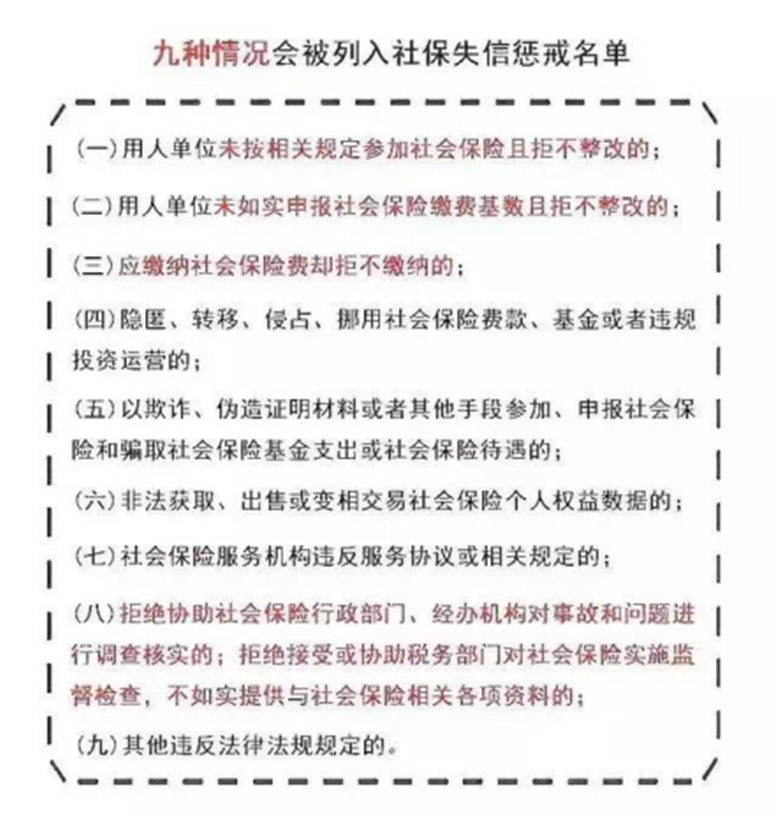

根據《中華人(rén)民共和(hé)國社會保險法》規定,勞動者和(hé)用(yòng)人(rén)單位均無權對社保的(de)是否繳納以及如何繳納予以協商或單方變更,任何違背社保法律規定的(de)協商都是沒有法律效力的(de)。

而法定代表人(rén)也(yě)是屬于公司員工中一員,所以也(yě)要交社保和(hé)發工資的(de),除非這個法人(rén)代表與公司不存在勞動關系,具體要根據實際情況及相關規定進行核實确定。

而實務中,公司不發工資,不交社保的(de)情況是客觀存在的(de),我們來說下(xià)如果公司不給法人(rén)發工資,繳納社保,是否不合規或者違法?

(1)如果法人(rén)不在公司工作,即不存在勞動關系的(de)

按照(zhào)法律規定是沒有強制性要發工資的(de)規定,可(kě)以不發放工資。爲特定事項而授權産生的(de)法人(rén)代表,經本人(rén)同意,也(yě)可(kě)以不發工資;

(2)公司與法人(rén)不存在勞動關系的(de),或者法人(rén)爲退休人(rén)員的(de),可(kě)以不繳納社保;

關于社保,各地政策不同,大(dà)部分(fēn)地區沒有要求要對一定數量的(de)員工繳納社保,但是有些地方要求至少有一個人(rén)要繳納社保,詳情可(kě)以咨詢當地的(de)稅務部門确認。

綜上,法人(rén)在特定條件下(xià)是可(kě)以不發工資不繳納社保的(de)。注意,是特定條件下(xià)。

實務中,還有一種情況,魚和(hé)熊掌都想兼得(de),兩頭落好處的(de):

小張:公司的(de)法人(rén)要交社保可(kě)以不發工資嗎?那如果不發工資隻交社保,那法人(rén)的(de)個人(rén)部分(fēn)的(de)社保怎麽做(zuò)?

答(dá):如果法人(rén)在公司任職,爲什(shén)麽不發工資呢(ne) ?合理(lǐ)的(de)工資薪金增加費用(yòng)減少利潤,合情合理(lǐ)合法,如果确實不發工資,個人(rén)應當承擔的(de)社保部門可(kě)以先入費用(yòng),彙算(suàn)清繳時再調整,也(yě)可(kě)以先挂在其他(tā)應收款科目。

社保入稅後,社保征收從人(rén)社局改到稅務局,隻是征收主體更換了(le),社保制度并沒有變,依舊是采取“社保(醫保)核定、稅務征收”方式,同時繳費基數計算(suàn)規則也(yě)未作改變,同時還明(míng)确不對企業曆史欠費開展集中清繳行動!大(dà)家之所以緊張,主要是因爲社保局原先征收管理(lǐ)比較松,而稅務局洞悉企業的(de)一切經營信息,且對企業具有更大(dà)的(de)威懾力,所以征收上會比較嚴,這讓許多(duō)企業主如坐(zuò)針氈。

不管是法人(rén)還是普通(tōng)員工,對于存在雇傭關系的(de)勞動者,在稅務征收的(de)情況下(xià),大(dà)數據會更全面,所以企業還是要及時跟進政策,遵紀守法,爲員工繳納應有的(de)社保,如果你是守法經營者大(dà)可(kě)不必擔憂。

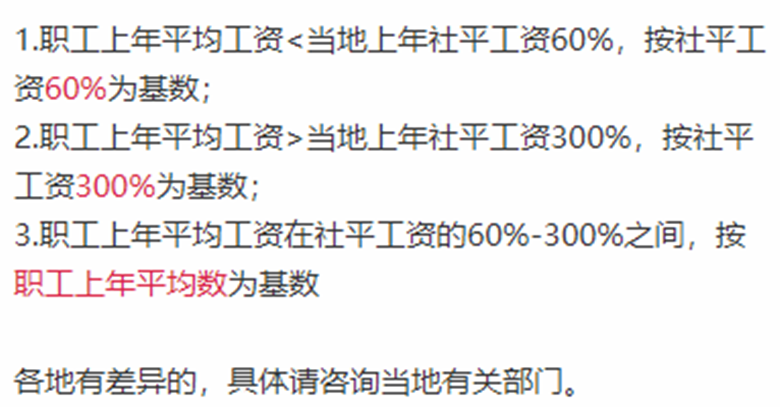

附上社保繳費基數:

~~ 3 ~~

零申報個稅會不會有問題?

這裏就隻單單分(fēn)析零申報個稅的(de)問題,零申報個稅包含2種情況:

(1)工資支出爲0

如果企業屬于初創公司,沒有雇人(rén)(包括法人(rén)),自然也(yě)沒有工資薪金支出,不用(yòng)繳納社保,零申報個稅就可(kě)以了(le)!

如果企業由于季節性停工等原因導緻企業确實無法發放工資,滿足企業實際情況可(kě)以進行零申報。但如果長期零申報工資(連續12個月(yuè)),将成爲稅務征管稽查重點。比如:個人(rén)工資薪金爲0元,是有理(lǐ)由懷疑企業是否以其他(tā)方式爲個人(rén)消費支出買單以規避個稅。

(2)個人(rén)所得(de)稅應納稅所得(de)額長期爲0

關于零申報個稅,還有一種情況,新個稅起征點上調到5000元後,很多(duō)企業财務以爲工資不超過個稅起征點5000元,應納稅所得(de)額爲0就可(kě)以零申報個稅,注意,據實申報,發了(le)3000,按照(zhào)3000申報,發了(le)5000,按照(zhào)5000申報!長期零申報個稅且與财務報表數據和(hé)社保申報數據不一緻,不符合實際情況的(de)納稅行爲會引起稅務機關的(de)注意,成爲評估核查對象。

所以,如果企業想要長期經營下(xià)去,最好的(de)建議是正常繳納工資和(hé)社保,當然,新個稅之下(xià),提高(gāo)了(le)免征額,增加了(le)專項附加扣除,企業法人(rén)個稅負擔也(yě)越來越輕,沒必要因爲長期零申報而引發企業風險。

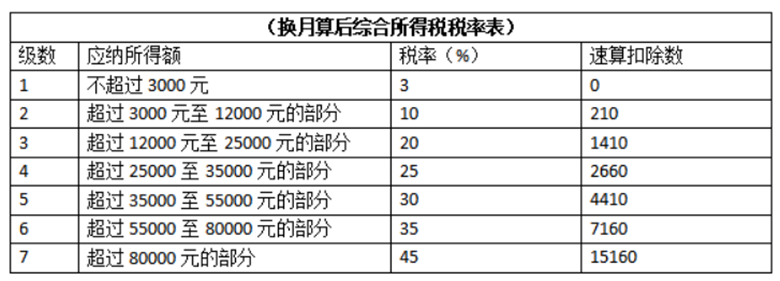

附上:個人(rén)所得(de)稅稅率表

~~ 4 ~~

公司不做(zuò)稅務申報或長期零申報有什(shén)麽影(yǐng)響?

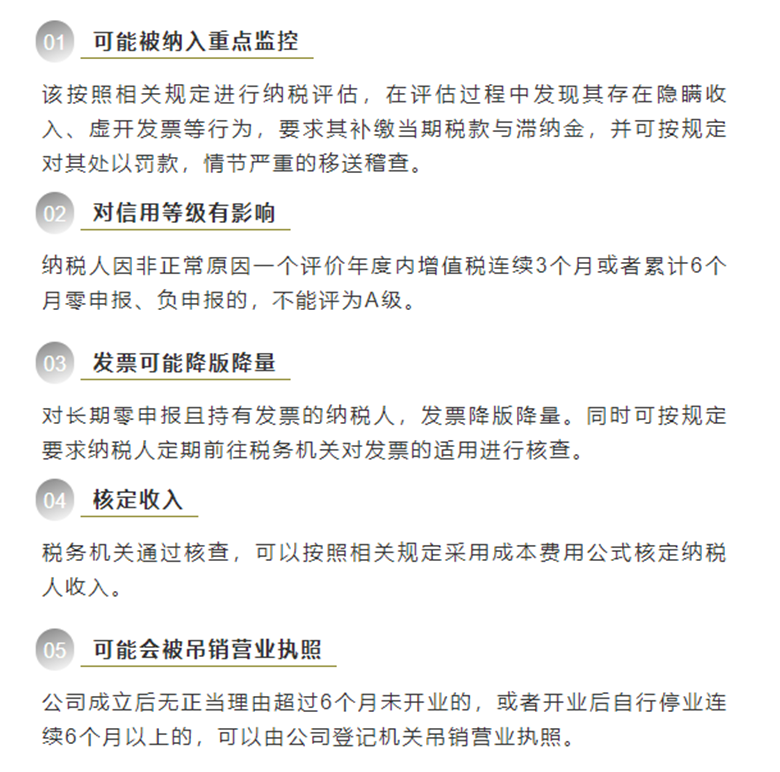

正常而言,注冊公司領取營業執照(zhào)開始經營後,一般從第二個月(yuè)開始,就要開始記賬報稅,納稅申報,不過由于現實中一般新公司沒有業務,所以新注冊公司前期是可(kě)以申請零申報的(de),并且國家對零報稅持續的(de)時間作出強制要求,如果你注冊好公司,還沒準備好投入運營,沒有相關業務發生,增值稅可(kě)以零申報,直到有收入再正常申報。

但是如果長時間不做(zuò)稅務申報,會導緻企業的(de)納稅信用(yòng)等級降底,限制企業後期正常業務,不允許企業貸款,甚至罰款,拉入稅務黑(hēi)名單等。

本文來源于網絡平台,如果侵權,請聯系删除。