您的(de)位置:首頁 > 海南(nán)自貿港資訊 > 行業知識

總公司簽合同,可(kě)以由分(fēn)公司開具發票(piào)嗎?稅局明(míng)确了(le)!

海南(nán)瑞鑫達企業管理(lǐ)咨詢有限公司2023-09-07浏覽:252次

總分(fēn)公司的(de)收款、開票(piào)等一系列稅務問題,快(kuài)來跟著(zhe)小編一起看看稅局的(de)最新答(dá)複吧!

【 一 】

總公司簽合同

可(kě)以由分(fēn)公司收款并開票(piào)嗎?

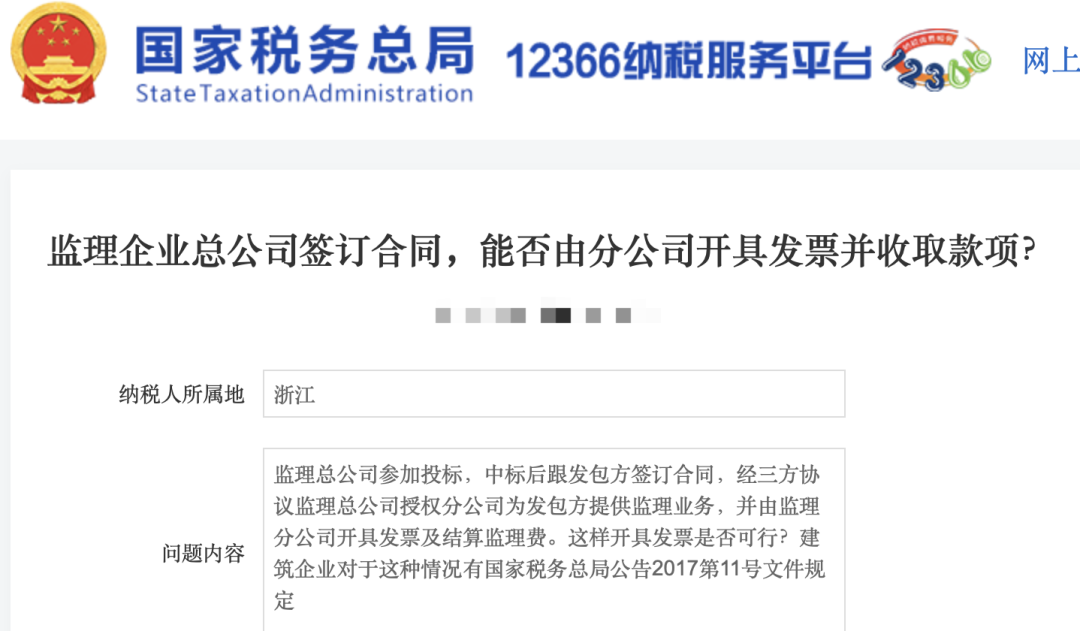

問題内容:監理(lǐ)總公司參加投标,中标後跟發包方簽訂合同,經三方協議監理(lǐ)總公司授權分(fēn)公司爲發包方提供監理(lǐ)業務,并由監理(lǐ)分(fēn)公司開具發票(piào)及結算(suàn)監理(lǐ)費。這樣開具發票(piào)是否可(kě)行?

稅局答(dá)複:根據《國家稅務總局關于進一步明(míng)确營改增有關征管問題的(de)公告》(國家稅務總局公告2017年第11号)規定:

“二、建築企業與發包方簽訂建築合同後,以内部授權或者三方協議等方式,授權集團内其他(tā)納稅人(rén)(以下(xià)稱“第三方”)爲發包方提供建築服務,并由第三方直接與發包方結算(suàn)工程款的(de),由第三方繳納增值稅并向發包方開具增值稅發票(piào),與發包方簽訂建築合同的(de)建築企業不繳納增值稅。發包方可(kě)憑實際提供建築服務的(de)納稅人(rén)開具的(de)增值稅專用(yòng)發票(piào)抵扣進項稅額。”

對監理(lǐ)公司沒有針對性文件。

也(yě)就是說,稅法中明(míng)确規定,建築企業的(de)建築服務,可(kě)以由總公司簽訂合同,分(fēn)公司收款并開具發票(piào)。

公告的(de)關鍵點有四點:

01.總公司與發包方簽訂建築合同;

02.由内部授權或三方協議的(de)方式,總公司授權分(fēn)公司爲發包方提供的(de)建築服務(不能是其他(tā)服務) ;

03.由分(fēn)公司直接與發包方結算(suàn)工程款;

04.分(fēn)公司可(kě)以向發包方開具增值稅發票(piào),發包方可(kě)以抵扣增值稅款。

【 二 】

其他(tā)企業可(kě)以由總公司簽合同,

分(fēn)公司收款并開票(piào)嗎?

通(tōng)過查詢稅務法律法規,未查到除建築服務以外的(de)項目由總公司簽定合同,可(kě)以授權分(fēn)公司開票(piào)的(de)相關規定。

那究竟該怎麽做(zuò)呢(ne)?

建議:

1、對于其服務要捋清合同關系,由甲方與分(fēn)公司簽定合同,由分(fēn)公司開具發票(piào)并收款,做(zuò)到合同、發票(piào)、資金三流一緻。

2、對于其他(tā)服務如果甲方不同意跟分(fēn)公司簽合同,不同意将資金彙入分(fēn)公司賬戶或者一些集團公司出于管理(lǐ)的(de)需要,不允許分(fēn)公司獨立簽訂合同,建議由項目甲方、總公司及分(fēn)公司簽定三方合同,合同約定由分(fēn)公司執行合同,并由分(fēn)公司開具發票(piào)并辦理(lǐ)财務結算(suàn)等相關手續。

【 三 】

總公司支付貨款,

發票(piào)可(kě)以開給分(fēn)公司嗎?

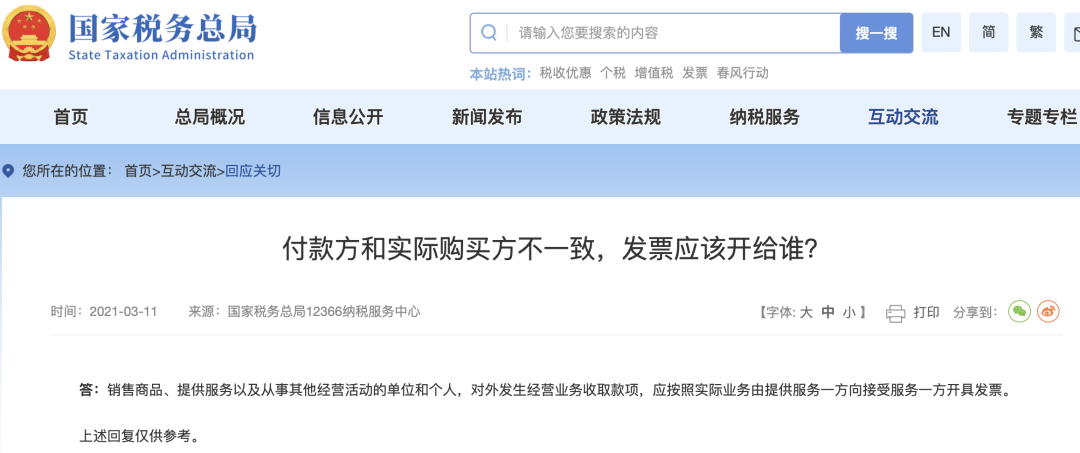

這個問題的(de)本質就是付款方與實際購買方不一緻,發票(piào)應該開給誰的(de)問題。

國家稅務總局曾做(zuò)過明(míng)确答(dá)複:

稅局答(dá)複:

“銷售商品、提供服務以及從事其他(tā)經營活動的(de)單位和(hé)個人(rén),對外發生經營業務收取款項,應按照(zhào)實際業務由提供服務一方向接受服務一方開具發票(piào)。”

也(yě)就是說,隻要業務真實,可(kě)以由總公司付款,發票(piào)開給分(fēn)公司,獨立核算(suàn)的(de)分(fēn)公司也(yě)可(kě)以抵扣增值稅。

【 四 】

如何區分(fēn)獨立核算(suàn)和(hé)非獨立核算(suàn)

及相關賬務處理(lǐ)

01.非獨立核算(suàn)

“非獨立核算(suàn)”是指分(fēn)支機構沒有完整的(de)會計憑證和(hé)會計賬簿體系,隻記錄部分(fēn)經濟業務所進行的(de)會計核算(suàn),全面核算(suàn)任務由總機構完成。

非獨立核算(suàn)單位通(tōng)常不設置會計機構,僅配備會計人(rén)員進行原始憑證的(de)填制、審核、整理(lǐ)和(hé)彙總,以及實物(wù)明(míng)細賬的(de)登記工作,不單獨編制預算(suàn)和(hé)計算(suàn)盈虧。

一、通(tōng)常無須做(zuò)賬,如有需要,可(kě)以編制現金或銀行存款日記賬、收支明(míng)細表等報表。

二、取得(de)的(de)所有收入返還總公司,由總公司核算(suàn)、開具發票(piào)等。

三、發生的(de)成本、支出、費用(yòng)等票(piào)據全部以總公司名義開具,分(fēn)公司取得(de)票(piào)據後向總公司報銷。

非獨立核算(suàn)總公司賬務處理(lǐ)如下(xià):(1)總公司撥款

借:備用(yòng)金/其他(tā)應收款---分(fēn)公司

貸:銀行存款等

(2)分(fēn)公司報銷

借:成本/費用(yòng)類科目

貸:備用(yòng)金/其他(tā)應收款---分(fēn)公司

備注:涉及分(fēn)公司的(de)其他(tā)科目可(kě)設下(xià)級科目或輔助核算(suàn)。

02.獨立核算(suàn)

“獨立核算(suàn)”是指分(fēn)支機構單獨對其業務經營活動過程及其成果進行全面、系統的(de)會計核算(suàn)。單獨設置會計機構并配備會計人(rén)員,并有完整的(de)會計工作組織體系

獨立核算(suàn)要求總分(fēn)公司分(fēn)别建立會計賬套,均要求會計核算(suàn)健全。各自根據自己實際經濟業務需要進行賬務處理(lǐ)。

賬務處理(lǐ)如下(xià):

(1)總公司向分(fēn)公司撥付啓動資金、日常經營借款等資金

總公司撥付資金

借:其他(tā)應收款----分(fēn)公司

貸:庫存現金/銀行存款

分(fēn)公司收到資金

借:庫存現金/銀行存款

貸:其他(tā)應付款----總公司

(2)總分(fēn)公司之間調撥存貨(跨縣(市))

總公司調出商品

借:其他(tā)應收款----分(fēn)公司

貸:庫存商品

應交稅費應交增值稅(銷項稅額)

分(fēn)公司收到商品

借:庫存商品

應交稅費應交增值稅(進項稅額)

貸:其他(tā)應付款----總公司

在這裏我們要注意,分(fēn)公司屬于總公司的(de)一個分(fēn)支機構,不具備獨立法人(rén)資格。總、分(fēn)公司之間的(de)商品交易,并不能給公司所有者帶來權益的(de)增加及經濟利益的(de)總流入,因此會計處理(lǐ)上不确認爲收入。也(yě)就是總、分(fēn)公司之間的(de)交易,在會計處理(lǐ)上不确認爲收入。

我們可(kě)以看出,獨立或者非獨立核算(suàn),隻是看企業是否滿足會計核算(suàn)上的(de)相關要求,與稅務層面完全沒有關系,也(yě)就是是否獨立核算(suàn)與是不是需要獨立進行涉稅申報無關!

分(fēn)公司無論是獨立核算(suàn)還是非獨立核算(suàn),需要獨立進行申報的(de)主營稅種:增值稅、消費稅、城(chéng)市維護建設稅、教育費附加、地方教育費附加、印花稅、個人(rén)所得(de)稅等。

企業所得(de)稅的(de)情況要複雜一些,需要分(fēn)情況:

如果不是跨地區經營的(de)總分(fēn)公司,企業所得(de)稅無論季度預繳還是年度彙算(suàn)清繳都由總公司彙總申報繳納,分(fēn)公司無需進行申報。

如果是跨地區經營的(de)總分(fēn)公司,企業所得(de)稅無論季度預繳還是年度彙算(suàn)清繳都先由總公司彙總申報繳納,然後再将所得(de)稅分(fēn)配表給到分(fēn)公司,分(fēn)公司再進行企業所得(de)稅的(de)季度預繳和(hé)年度彙算(suàn)清繳,隻不過分(fēn)公司填寫的(de)所得(de)稅申報表數據很簡單,不像總公司那樣要填寫很多(duō)表。

【 五 】

總分(fēn)機構是否必須

辦理(lǐ)企業所得(de)稅彙總備案?

先看個例子:在2022年,小編在河(hé)南(nán)鄭州申請成立了(le)财稅分(fēn)公司,财稅總公公司在深圳,那現在需要做(zuò)企業所得(de)稅彙總納稅備案嗎?如果需要,怎麽備案?

解析:跨省的(de)總分(fēn)公司是必須辦理(lǐ)企業所得(de)稅彙總備案的(de),可(kě)以在電子稅局進行備案。電子稅務局——我要辦稅——稅費申報及繳納——企業所得(de)稅申報——企業所得(de)稅彙總納稅企業總分(fēn)機構信息備案。

【注意】新設立的(de)二級分(fēn)支機構,設立當年不就地分(fēn)攤繳納企業所得(de)稅,所以做(zuò)彙總納稅企業總分(fēn)機構信息備案時,“是否就地分(fēn)攤繳納企業所得(de)稅”選項需選擇“否”,備案有效期止選擇當年年底。分(fēn)支機構成立後的(de)第二年及以後年度,則需按實際情況選擇“是否就地分(fēn)攤繳納企業所得(de)稅”。

隻有以下(xià)五類分(fēn)支機構“是否就地分(fēn)攤繳納企業所得(de)稅”選項可(kě)以選擇“否”:

(一)不具有主體生産經營職能,且在當地不繳納增值稅、營業稅的(de)産品售後服務、内部研發、倉儲等彙總納稅企業内部輔助性的(de)二級分(fēn)支機構,不就地分(fēn)攤繳納企業所得(de)稅。

(二)上年度認定爲小型微利企業的(de),其二級分(fēn)支機構不就地分(fēn)攤繳納企業所得(de)稅。

(三)新設立的(de)二級分(fēn)支機構,設立當年不就地分(fēn)攤繳納企業所得(de)稅。

(四)當年撤銷的(de)二級分(fēn)支機構,自辦理(lǐ)注銷稅務登記之日所屬企業所得(de)稅預繳期間起,不就地分(fēn)攤繳納企業所得(de)稅。

(五)彙總納稅企業在中國境外設立的(de)不具有法人(rén)資格的(de)二級分(fēn)支機構,不就地分(fēn)攤繳納企業所得(de)稅。

有的(de)小夥伴可(kě)能疑問了(le),在外省剛成立的(de)分(fēn)公司,當年不需要企業所得(de)稅彙總納稅,那麽第二年必須要彙總納稅了(le),總分(fēn)機構之間如何分(fēn)攤企業所得(de)稅?計算(suàn)的(de)總分(fēn)公司的(de)分(fēn)攤比例平時每個季度允許調整嗎?

解析:分(fēn)攤比例一般不得(de)随意調整了(le)。分(fēn)支機構分(fēn)攤比例一經确定後,除特殊情況,當年不作調整。

總機構分(fēn)攤稅款=彙總納稅企業當期應納所得(de)稅額×50%

所有分(fēn)支機構分(fēn)攤稅款總額=彙總納稅企業當期應納所得(de)稅額×50%

也(yě)就是彙總計算(suàn)出來的(de)企業所得(de)稅,總公司在當地繳納一半,其它的(de)分(fēn)公司等分(fēn)支機構合計占一半。

在具體到某個分(fēn)公司繳納企業所得(de)稅時,要先計算(suàn)它的(de)分(fēn)攤比例,主要是按照(zhào)上年度分(fēn)支營業收入、職工薪酬和(hé)資産總額三個因素計算(suàn)比例,相應的(de)權重分(fēn)别爲:0.35、0.35、0.3,那麽計算(suàn)分(fēn)攤比例的(de)公式如下(xià):

某分(fēn)支機構分(fēn)攤比例=(該分(fēn)支機構營業收入÷各分(fēn)支機構營業收入之和(hé))×0.35+(該分(fēn)支機構職工薪酬÷各分(fēn)支機構職工薪酬之和(hé))×0.35+ (該分(fēn)支機構資産總額÷各分(fēn)支機構資産總額之和(hé))×0.30。

在申報季度預繳企業所得(de)稅時,總公司預繳申報後,要将《分(fēn)配表》交由各分(fēn)公司。各分(fēn)公司根據總公司分(fēn)配的(de)所得(de)稅額向各自主管稅務機關做(zuò)預繳申報,分(fēn)支機構僅填寫A20000表,勾選表中“預繳方式”、“企業類型”後,填報第20行(分(fēn)支機構本期分(fēn)攤比例)、21行(分(fēn)支機構本期分(fēn)攤應補(退)所得(de)稅額)。

提示:也(yě)就是說分(fēn)公司,季度申報時分(fēn)支機構無需填寫《企業所得(de)稅彙總納稅分(fēn)支機構所得(de)稅分(fēn)配表》(A202000);無需報送财務報表;隻需填寫分(fēn)稅的(de)金額就可(kě)以。

本文來源于網絡平台,如有侵權,請聯系删除。